※2019年6月追記

2019年6月現在、2.4%を提供するCIT Bankに鞍替えしています。

※2020年2月追記

2020年2月現在、上記CIT Bankでは1.8%まで下がってきています。

海外駐在員の選択のすゝめです。

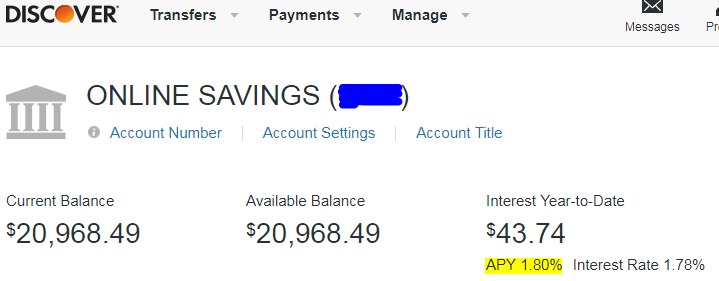

本日は、またまたネット銀行の利率が上昇しましたので紹介します。ありがたいことに、私が口座を持っているDiscover Bankの利率が1.80%に上がりました(2018年8月)。嬉しい!トップ画像はその口座のトップ画像です。

アメリカのネット銀行の金利がやっぱりすごい

アメリカでは、現在金利を上げるだの上げないだの、というニュースがありますが、トランプ大統領が弱いドルを望んでいるのに対し、金利はまだ上げる、という方針で固まっています。釣られて預金金利も上がるのですが、前回ネットバンクの利率を紹介したのが、2018年1月。当時は、1.30%から1.55%付近でした。それからも金利上昇が続き、8月30日時点での状態が下の通り。大体1.50%から1.85%の利息がつきます。毎日複利の月払いのところが多いです。

私が持っているDiscoverは1.75%となっていますが、正確には2018年8月31日時点で1.80%です。9月25,26日に実際に利上げが決定されれば、さらに上昇するでしょう。

アメリカの銀行にはひっかけ口座もあるので注意しましょう

実際には、今日現在でもネットで検索すれば現在でも2.25%の金利がつく銀行が沢山出てきますが、からくりがあったりします。最低預け入れ額が10,000ドルとか25,000ドルなどと高額で、複利計算も毎日ではなく月単位だったりする場合があります。また、最低預け入れ額未満の部分については、2.25%ではなく1.10%だったりするため、利息を受け取った際に思っていたよりも少ない、なんていう事態も考えられますのでご注意下さい。先日私が開設したCapital OneのMMA口座も、利率が1.85%と謳ってはいるものの、10,000ドル未満の部分については低い利率であり、当時1.75%のDiscoverの方が、私にとってはパフォーマンスに優れた口座でした。そのため、口座開設ボーナスの200ドルを受け取った日に即日Discoverに戻しました。

投資のハードルも上がるけれど、最低でも金利1.80%は稼げる

現在では銀行に寝かせておくだけで1.80%稼げるため、運用する場合には1.80%を下回るリターンしか見込めないものは処分してしまって、寝かせる方がマシ、ということです。9月と12月の両方に予定されている利上げがこのまま行われれば、さらにハードルが上がっていくことになります。めんどくさいし、投資などの難しいことは何もしたくない!という方は黙ってネット銀行に突っ込んでおくのが吉。物価上昇率には追いつかなくても、うまみは黙って享受することができます。

アメリカの銀行金利で経常的な不労所得システムを構築する

定期的にチャリンチャリンとお金が転がり込んでくるシステムを作りあげましょう。蛇足ですが、ちなみにチャリン!のことを英語では、Cha-ching!といいます。発音はチャッチーン!です。或いはKa-ching!です。こちらの発音はカッチーン!昔ながらのレジが開閉するときの音、といえば分かりますでしょうか。日本ではチャリンチャリンはどちらかというと小銭の音ですよね。細かく言えば、レジの音と小銭の音なので異なりますが、お金を意味するオノマトペです。話がそれましたが、私が言いたかったのは、経常的な不労所得のシステムを構築しよう、ということです。

ネット銀行が軒並み元気なのに対し、メガバンクの普通口座は0.04%というふざけた数字です。分かりやすく言えば、100万円預けて年に400円しか稼げません。ネット銀行では、100万円預けたら年に18,000円くらい稼げるのが現状です。

ちなみに、2018年8月現在で、日本ではネット銀行の定期預金でさえ0.02%です。100万円預けて、年にもらえる金利は200円です。定期ですよ。言い換えればSBI銀行に1年間お金を貸して、その対価が200円。普通口座は驚きの0.001%、つまり100万円を1年間預けてもらえる金利は10円!驚きの10円!あまりにもひどいです。

18,000円 VS 10円ですから勝負はついています。驚きの1,800倍。

昨今の金利上昇基調の中で、一番反応が早そうなのが、ゴールドマンサックスのネット銀行です。Marcusという名前ですが、これは創業者の名前からつけているようですね。現在も1.85%でトップを走っていて、私の使っているDiscoverよりも0.05%高いです。ですが、現在のところ私は移行するつもりはありません。

理由としては、

- Marcusは携帯用アプリを提供していない

- PCブラウザからだとアクセスできない不具合が多い

- チェッキング口座を提供しておらず、ATMへのアクセスが無い

つまり、はっきりいって使いづらいです。一方のDiscoverは上記デメリットを全てカバーしているため、私の預金量では0.05%の差は、上記デメリットのカバー量と見做せば無視できます。ATMを使うことは恐らく2年に1回もないので構わないのですが、ネット銀行間の資金移動は時間が掛かることも多いため、オプションとしては持っておきたいです。

ちなみに、0.05%の差というのは、300万円預けた場合、年間1,500円の金利差です。どちらか一方しか使ってはいけない!なんてことはないため、いいとこどりをすれば効率的に資産を増やすことができます。このまま預金量と、金利差の2つともに大きくなって行く場合、預金を分割してMarcusや他のネット銀行へ移す可能性があります。

アメリカの金利最高!ドルは絶対的な安全資産で文句なし

金利は高ければ高いほど良いということではありません。何にでも理由があるからです。最新のニュースでは、アルゼンチンでは金利60%というとんでもない金利になっていますが、アルゼンチンの通貨なんて怖くて持てないです。暴落まっさかさまなのですが、どうしても止められないので、金利を異常に釣り上げて、魅力をつくるしか手立てが無い状態です。ドルが安全資産だと考えるのは、アメリカが強いからです。最終的には、経済力と軍事力が物を言います。誰も逆らえないのです。よく、日本のメディアで言われるのが、『安全資産として日本円が買われた』などの表現がありますが、本当の意味としては、絶対的な安全な資産ではなく、その状況の際に、比較的値動きがしにくい物として選ばれただけのことです。絶対的な安全が意味するところは人によって異なるかもしれませんが、仮に有事があった場合、勝者の通貨を持っているほうが安心です。その意味では、軍事大国、且つ世界の決済通貨を持つアメリカのUSドルは安全資産と言えます。強国であり続ける限り、ドルは常に安全資産なのです。

だからこそ、世界中の取引でUSドルが決済に使用されているのです。これが他の通貨に取って代わられるその日までは、USドルは安全資産です。中国と日本の取引でも、イランとどこかの国の取引でも、決済に使われるのはUSドルです。ハブとしてのポジションを絶対的なものにしているUSドルの強さは、言うまでもありません。

アメリカの給料日は月2回、金利を稼いで現在価値を享受する

日本では25日払いが大多数だと思いますが、アメリカでは1日と15日の2回が大多数です。1月1日は祝日であるため、前倒しになり12月には3回給料日があります。ボーナスが有る場合は、1月支給のケースが多いです。これは、会計年度が1月から12月のカレンダー通りの企業が多く、年度が締まってからの決算賞与、という場合が多いためです。給料日の回数に話を戻しますが、毎日複利計算してくれる口座に少しでも早く入れられるのはありがたいです。経理には手間でしょうが、もらう側としてはとても助かります。同じ金額であれば、明日より今日の方が価値があります。いち早くDiscoverで金利を稼いできてくれるのですから。他の国ではどうなのでしょうか?インドでは、月1だったような気がするのですが、忙しすぎて記憶が薄いです。今度記録を探してみることにします。

こちらも読まれています

アメリカの銀行金利が、ついに日本の2450倍に!!発展途上国の年収以上を稼ぐ

サラリーマンが知っておくべきパーソナルファイナンス

資産9兆円のバフェット氏の愛車はスバル!ではない!

北米海外駐在員の副業事情とEbatesの使い方・簡単な小遣い稼ぎ