こんにちは。

海外駐在員の選択のススメです。トップ画像は私のUSドル資産の推移です。本日は、2018年6月末時点での資産を公開します。なんでもかんでも、公開できるものはしていきます。

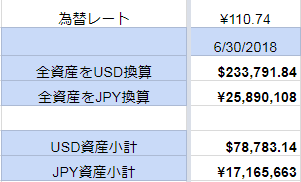

2018年6月末の資産大公開

少し前の話になりますが、2018年第2四半期末(6月30日)時点の金融資産状況を公開します。今後は四半期ベースや月ベースで資産公開を行っていきます。家は、賃貸であるため資産計上していません。車は何も産み出さないため、同じく資産計上していません。あくまでも保有している金融資産のみのカウントです。

資産は大別して日本円資産とUSドル資産の2種類あります。

それぞれの資産額をその期末のドル円為替レートを使って合計し、

全資産をどちらかに全振りした場合の換算を行っています。

上の表で言えば、まず下2行が実際のUSドルと日本円の資産額です。

USドル資産合計が$78,783.14

日本円資産合計が¥17,165,663

です。

上記を6月30日時点での為替レートの1ドル¥110.74で考えると、

全てをUSドル換算した場合、$233,791.84

逆に全てを日本円換算した場合、¥25,890,108

になります。

現在は収入の殆どがUSドルで、日本円での収入はごく僅かとなっています。

日本円資産は残念ながら運用という運用が出来ておらず塩漬けとなっており放置プレーとなっているため、今後1ドル110円より円高のタイミングを見計らってTransferwiseでUSドルに両替していく予定です。

その後投資対象とタイミングが定まるまでは、2018年7月25日現在の利率が1.75%あるネットバンクに入れておきます。日本円資産はほぼ何も産み出さない状況なので、できる限り早めの資金移動を行いたいと考えています。ちなみにアメリカの銀行は25万ドル(2500万円)まではペイオフで守られています。日本の銀行は1,000万円。。。

手数料が安いと噂のTransferwiseで資金移動をしたら手数料はどれだけかかる?

仮に本日資金移動を100万円行う場合のシミュレーションが下記です。

本日のレートで、100万円が8,955.85ドルに両替できるそうです。これを1年ネット銀行に預けたら、9,112.58ドルになります。156.73ドルが1年で稼げる利息です。2018年内に、後2回の利上げが予定されています(2.00~2.25%)ので、このまま利上げされればもっと利息が稼げることでしょう。

仮に資金を日米往復することになっても、100万円の送金で片道の手数料が5,569円ですので、往復で12,000円掛かったとしても、手数料の12,000円よりも利息の156.73ドルの方が大きいため、手数料の面では資金移動のリスクはほとんどありません。

特に、米国で長期的に資産運用する前提の場合、取り急ぎの手数料は片道ですし、そして為替変動のリスクも時間によるヘッジがあります。生活に必要な通貨もドルです。あとは、より効果的に資金移動を行うタイミングを待つだけです。1,000万円をドル転するつもりです。元本確保の預金口座で1.75%以上の利息がつくので、日本円で寝かせていることが馬鹿みたいです。ほったらかしの元本保証の税引き前で175,000円もらえるのを捨てているようなものです。1,000万円の場合の往復の手数料はざっくり120,000円ですので、資金移動が無料+おこづかいをもらえて行うことができる状態です。

トランプ大統領の発言で大きく円高に触れる可能性が高いためトランプ大統領のツイッターアカウントをフォローしました。なんでもかんでもツイッターで発言する人ですからね。21世紀の大統領です。先日は1日で1円円高に振れたので、トランプ大統領から目が離せません。

資産状況の変遷 2017年第1四半期から2018年第2四半期までの15ヶ月間

実はこうした資産管理は、2017年頭から行っています。下記が2017年第一四半期末の資産状況です。

もう一度、最新の資産状況と比較してみましょう。

最新の資産状況と比較してみると、15ヶ月間で日本円は約300万円増加、USドルは3,000ドル増加していることが分かります。

日本円資産に関しては、日本円収入がほとんど無いため、増加分は持ち株の含み益です。ただし2018年頭から下降傾向にあるため、早いところ撤退したいままずるずる来てしまっているのが本音です。

USドル資産に関しては、給与によるUSドル収入があるものの、日本からアメリカへの引越しを行ったため、生活立ち上げ期のコストの影響が非常に大きいです。特に、地方生活の必需品である車を現金一括購入(4万ドルの大ダメージ)したため、15ヶ月間での増加額が3,000ドルに収まってしまっています。やっと渡米前までのUSドル資産額に戻すことが出来ました。

今後、生活立上げに関わるような初期投資は減っていくものの、各種メンテナンス費用や、インターネットプロバイダ費用のボーナス期間が終わってしまったり、値上げ・インフレなどのおかげで月々の出費が増えていくことになります。そのため、携帯も大手キャリアからMVNOへの変更をしたりするなど、固定費の削減を行っている真っ最中です。これは日本でも行っていたので、固定費の削減は得意とする分野です。

第一目標は5千万円、最終目標は1億円

大ダメージであった車の購入分を除けば、年間でざっくり4万ドルのUSドル資産が増えた計算です。これには米国株などの含み益も入っています。単純計算ですが、このままの調子で行けば、あと7年弱、つまり2024年末あたりまでに第一目標の50万ドル(5千万円)を達成できるはずです。高配当銘柄を組み入れたポートフォリオと、複利の力があれば、短縮も十分に可能なプランだと考えています。大きな出費が無いといいのですが。。。

今後はドル資産を中心に増やしていく計画です。キャリアを選ぶことも大切ですが、今は日々の節約と節税、投資をしっかりと行い、中小サラリーマンでも収益と資産を最大化できるよう、精進していきます。

尚、一撃500億円の宝くじ、Mega Millionを買っていました(一口2ドルを一口)が、見事に外れました。やはり精進するしかなさそうです。

こちらもあわせてどうぞ。

北米海外駐在員の副業事情とEbatesでの簡単な小遣い稼ぎ

ネット銀行の利率が急上昇中。タンス預金なんてする人の気が知れない。北米海外駐在員の副業事情とEbatesでの簡単な小遣い稼ぎ

『ふるさと納税で、二千円で十万円を買えた!』